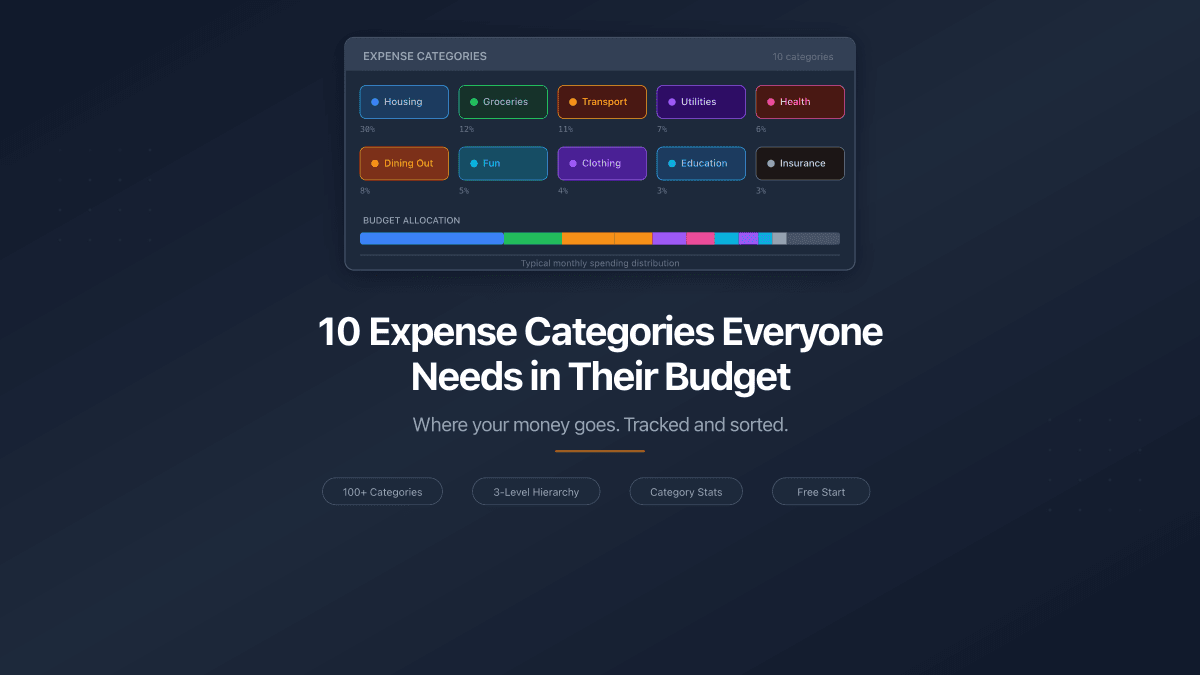

10 категорій витрат, які є у кожного - і як їх відстежувати

Бюджет без категорій - це список цифр. Бачиш 42 000 грн витрат за місяць і не розумієш, чи це нормально, чи можна менше, чи взагалі куди ці гроші пішли. Категорії перетворюють транзакції у відповіді: 33% на житло, 14% на продукти, 7% на підписки, про які ви забули.

Проблема не в нестачі категорій, а в їх надлишку. Починаєте з 47 підкатегорій - і витрачаєте більше часу на класифікацію покупок, ніж на аналіз. Починаєте з правильних десяти - і покриваєте приблизно 95% кожної гривні, що залишає ваш рахунок.

Ці десять категорій працюють незалежно від рівня доходу та методу бюджетування. Чи ви дотримуєтесь правила 50/30/20, чи будуєте власну систему з повного гайду по бюджетуванню - фундамент однаковий.

1. Житло

Типова частка бюджету: 25-35%

Житло - майже завжди найбільша стаття витрат. Оренда або іпотека, комунальні платежі за обслуговування будинку, страхування нерухомості та необхідні ремонти - все тут.

Що входить: оренда, іпотечні платежі, внески за обслуговування ОСББ, податок на нерухомість, необхідний ремонт (протікає дах, зламався бойлер).

Що не входить: меблі, декоративний ремонт, розумний дім. Це бажання, не витрати на житло.

Як зменшити: Переговоріть з орендодавцем перед продовженням договору. Власники віддають перевагу надійному орендарю над пошуком нового. Просте повідомлення з проханням заморозити ціну або знизити на 5-10% працює частіше, ніж здається - особливо якщо покажете аналогічні пропозиції на OLX поруч.

2. Продукти

Типова частка бюджету: 10-15%

Продукти - це їжа, яку ви готуєте вдома. Ресторани та доставка - окрема категорія. Змішати їх означає заховати реальну вартість зручності.

Що входить: покупки в супермаркеті (АТБ, Сільпо, Novus), фермерські продукти, бакалія, побутова хімія та засоби для прибирання.

Як зменшити: Плануйте меню на тиждень перед тим, як іти в магазин. Список покупок на основі плану усуває імпульсивні покупки та зменшує викидання продуктів. Дослідження стабільно показують: планування їжі скорочує витрати на продукти на 20-25%.

Відстежуйте продукти окремо від кафе та ресторанів. Більшість людей недооцінюють витрати на ресторани на 30-40%, бо подумки записують їх у "їжу" разом із продуктами. Розділення категорій показує реальну ціну зручності.

3. Транспорт

Типова частка бюджету: 10-15%

Все, що переміщує вас з точки А в точку Б. Категорія природно ділиться на витрати на володіння (фіксовані) та експлуатаційні витрати (змінні).

Що входить: кредит або лізинг за авто, автострахування (ОСЦПВ, КАСКО), бензин, паркування, проїзний на громадський транспорт, таксі та Bolt, техобслуговування та ремонт.

Як зменшити: Відстежуйте витрати на пальне один місяць. Більшість водіїв не уявляють, скільки витрачають на бензин. Побачивши цифру, спільні поїздки на роботу або об'єднання справ в одну поїздку стає очевидним способом економії.

4. Комунальні послуги та рахунки

Типова частка бюджету: 5-10%

Щомісячні сервіси, що забезпечують функціонування дому. Передбачувані регулярні витрати - ідеальні кандидати для автоплатежу.

Що входить: електроенергія, газ, вода, вивезення сміття, інтернет, мобільний зв'язок.

Що не входить: стрімінгові сервіси (це розваги), апгрейд телефону (бажання).

Як зменшити: Порівняйте тарифи провайдерів інтернету раз на рік. Існуючі клієнти часто платять на 20-40% більше за нових абонентів за ту саму швидкість. В Україні зміна провайдера або дзвінок на гарячу лінію з проханням про знижку може зекономити 100-200 грн щомісяця.

5. Здоров'я

Типова частка бюджету: 3-8%

Медичні витрати коливаються між місяцями, що ускладнює планування. Рішення: порахуйте річні витрати на здоров'я та відкладайте цю суму щомісяця.

Що входить: візити до лікаря, аналізи, ліки, стоматологія, окуліст, терапія, страхування здоров'я.

Як зменшити: Використовуйте генеричні ліки замість брендових. Генерики хімічно ідентичні оригіналам, але коштують на 50-80% дешевше. Запитайте лікаря про аналоги - це законна і поширена практика.

6. Кафе та ресторани

Типова частка бюджету: 5-10%

Ресторани, кафе, кав'ярні, доставка їжі, обіди на роботі. Ця категорія - найбільший бюджетний витік для більшості людей до 40 років.

Що входить: ресторани, кафе, кав'ярні, Glovo та Bolt Food, бари, обіди на роботі замість домашніх.

Як зменшити: Встановіть тижневий бюджет замість місячного. "3 000 грн на місяць" звучить абстрактно. "750 грн на тиждень" створює видимий зворотний відлік, що змінює поведінку. Коли в четвер залишається 120 грн - в п'ятницю ви берете обід з дому.

Комісії додатків доставки додають 15-30% зверху ціни ресторану. Страва за 200 грн стає 260-300 грн після збору за доставку, сервісного збору та чайових. Відстеження доставки окремо розкриває цю приховану надбавку.

7. Розваги та дозвілля

Типова частка бюджету: 3-8%

Гроші на задоволення. Кіно, концерти, ігри, хобі, спорт, стрімінгові сервіси, книги. Категорія, де живе провина - і не повинна.

Що входить: підписки (Netflix, Spotify, YouTube Premium), кіно, концерти, спортивні події, хобі та обладнання, книги, відеоігри, абонемент у спортзал.

Як зменшити: Проводьте аудит підписок раз на квартал. Середня людина платить за 3-4 сервіси, якими рідко користується. Відпишіться, поверніться пізніше, якщо відчуєте нестачу. Більшість сервісів пропонують знижки для повернення.

8. Одяг та особистий догляд

Типова частка бюджету: 3-5%

Одяг, взуття, стрижки, догляд за шкірою, косметика. Різниця між потребою і бажанням важлива: замінити зношене робоче взуття - потреба, купити третю пару кросівок - бажання.

Що входить: одяг, взуття, хімчистка, стрижки, засоби гігієни, догляд за шкірою, косметика.

Як зменшити: Застосуйте правило "один прийшов - один пішов." Купуєте нову сорочку - віддайте або продайте стару. Це стримує накопичення і змушує оцінити, чи покупка варта того, щоб замінити щось, що вже є.

9. Навчання та саморозвиток

Типова частка бюджету: 1-5%

Курси, сертифікації, книги, конференції. Категорія, яку часто ігнорують - люди або витрачають надто багато (купують курси, які ніколи не закінчують), або надто мало (уникають платних ресурсів, коли безкоштовні альтернативи гірші).

Що входить: онлайн-курси (Udemy, Coursera, Prometheus), університетське навчання, професійні сертифікації, книги та аудіокниги, конференції, репетиторство, мовні додатки.

Як зменшити: Закінчіть те, що маєте, перш ніж купувати нове. Більшість людей мають 3-5 незавершених курсів. Завершіть один перед покупкою наступного. Це просте правило запобігає колекціонуванню курсів - звичці, яка коштує сотні щорічно і не дає нічого.

10. Страхування та банківські комісії

Типова частка бюджету: 2-5%

Страхові внески, банківські комісії та фінансові послуги. Медичне страхування належить до Здоров'я. Ця категорія охоплює решту - страхування життя, КАСКО, банківське обслуговування, комісії інвестиційних платформ.

Що входить: страхування життя, КАСКО, банківське обслуговування, комісії за переказ коштів, обслуговування карток, комісії за зняття готівки в чужих банкоматах, обслуговування брокерського рахунку.

Як зменшити: Перейдіть на картку без комісії за обслуговування. Щомісячна комісія 50-100 грн коштує 600-1 200 грн на рік за те, що багато банків пропонують безкоштовно. Те саме стосується комісій за зняття готівки в чужих банкоматах - двічі на тиждень по 25 грн набігає 2 600 грн на рік.

Три категорії, яких не чекаєш

Десять основних категорій покривають повсякденне життя. Три непомітні категорії покривають витрати, які провалюються крізь сітку:

Подарунки та свята. Дні народження, Новий рік, весілля, хрестини. Більшість людей планують на подарунки нуль і потім витрачають 5 000-15 000 грн на рік. Створіть категорію подарунків, оцініть річну суму та поділіть на дванадцять.

Спонтанні покупки. Випадкове замовлення на Rozetka. Снек на касі АТБ. Покупка "я це заслуговую" після важкого тижня. Відстеження окремо - хоча б один місяць - виявляє закономірності. Більшість людей знаходять 500-1 500 грн на місяць витрат, які вони не можуть згадати.

Банківські комісії та відсотки. Штрафи за прострочення, комісії за перевищення ліміту, відсотки по кредитних картках. Це не покупки - це штрафи за неорганізованість. Їх відстеження створює мотивацію автоматизувати платежі та позбутися комісій повністю.

Якщо категорія "Інше" стабільно перевищує 5% від загальних витрат - вона занадто широка. Розбийте її на конкретні підкатегорії. "Інше" повинно бути тимчасовим кошиком для транзакцій, які ви ще не класифікували, а не постійним домом для 10% доходу.

Як категорії працюють в PaperLink

Ця стаття описує десять категорій. PaperLink містить усі десять - і значно більше. Дерево категорій за замовчуванням включає 29 груп витрат верхнього рівня з понад 500 підкатегоріями на трьох рівнях. Саме Житло розгалужується на сім підкатегорій: Оренда, Іпотека, Податок на нерухомість, Страхування житла, Обслуговування, Домашній офіс та Інше житло - кожна з власними дочірніми (Щомісячна оренда, Застава, Сантехніка, Опалення тощо). Транспорт ділиться на Володіння авто, Експлуатацію, Паркування та штрафи, Громадський транспорт. Їжа розділяє Продукти, Ресторани, Доставку, Їжу на роботі та Напої.

Десять категорій у цій статті напряму відповідають групам верхнього рівня, які вже є у вашому робочому просторі. Не потрібно їх створювати - вони існують з моменту реєстрації.

Налаштування вбудоване. Перейменовуйте категорії під свій словник. Додавайте підкатегорії для витрат, які хочете відстежувати детальніше. Архівуйте непотрібні категорії - вони зникають зі списку, але їхні історичні дані залишаються.

Автозаповнення вчиться з ваших звичок. Після кількох записів введення "Сіль" автоматично пропонує "Сільпо" з сумою, рахунком та категорією з останнього візиту. Регулярні витрати стають двома натисканнями клавіш та підтвердженням.

Аналітика по категоріях показує, куди йде кожна гривня. Фільтруйте за датою, рахунком або категорією, щоб побачити місячні тренди, порівняти періоди та виявити витратні звички, які потребують уваги.

Повний огляд функцій трекера - включно з вісьмома типами рахунків, підтримкою мультивалюти та переказами між гаманцями - у нашому гайді по безкоштовному трекеру витрат.

FAQ

З якої кількості категорій починати?

Починайте з цих десяти. Додавайте підкатегорії лише коли верхній рівень стає занадто широким. "Їжа" може потребувати розділення на Продукти та Кафе. "Транспорт" може не потребувати розділення взагалі, якщо ви користуєтесь лише метро.

Чи потрібно записувати кожну покупку?

Так, перший місяць. Після цього вирішіть, яка деталізація вам потрібна. Хтось записує кожну каву. Хтось округлює до десятки і категоризує раз на тиждень. Перший місяць повного трекінгу розкриває вашу реальну структуру витрат - щось, чого жодна оцінка не замінить.

Як відстежувати спільні витрати?

Створіть категорії, що відповідають тому, як ви ділите витрати. Якщо ділите оренду з сусідом - записуйте свою половину в Житло. Якщо по черзі платите за продукти - записуйте кожну покупку і розраховуйтесь щомісяця. PaperLink підтримує особисті та командні простори - використовуйте командний режим для сімейного бюджету, де декілька людей потребують доступу.

Заощадження - це категорія витрат?

Заощадження - це напрямок, а не категорія витрат. Відстежуйте переказ на депозит як переказ між рахунками, а не як витрату. Це тримає ваші витрати точними, а заощадження видимими як окремий баланс.

Почніть відстежувати по категоріях

Не потрібно будувати систему з нуля. Створіть безкоштовний акаунт та починайте з готових категорій. Перейменовуйте, додавайте та відстежуйте перший тиждень витрат у категоріях, які мають значення.

PaperLink - це більше ніж бюджет. Діліться комерційними пропозиціями, інвойсами та презентаціями з вбудованою аналітикою - бачте хто переглядав документи, які сторінки привернули увагу та скільки часу витратили на читання. Дізнайтесь більше про аналітику документів.

Пов'язані статті:

- Як вести домашній бюджет - повний гайд з методів бюджетування, категорій та інструментів

- Правило 50/30/20 - як розподілити зарплату на потреби, бажання та заощадження

- Безкоштовний трекер витрат - вбудований трекер витрат PaperLink

- Фінанси для фрілансера - як вести облік з нерегулярним доходом

Готові спробувати PaperLink?

Створюйте рахунки, діліться документами та керуйте бізнесом — усе в одному місці.

Схожі записи

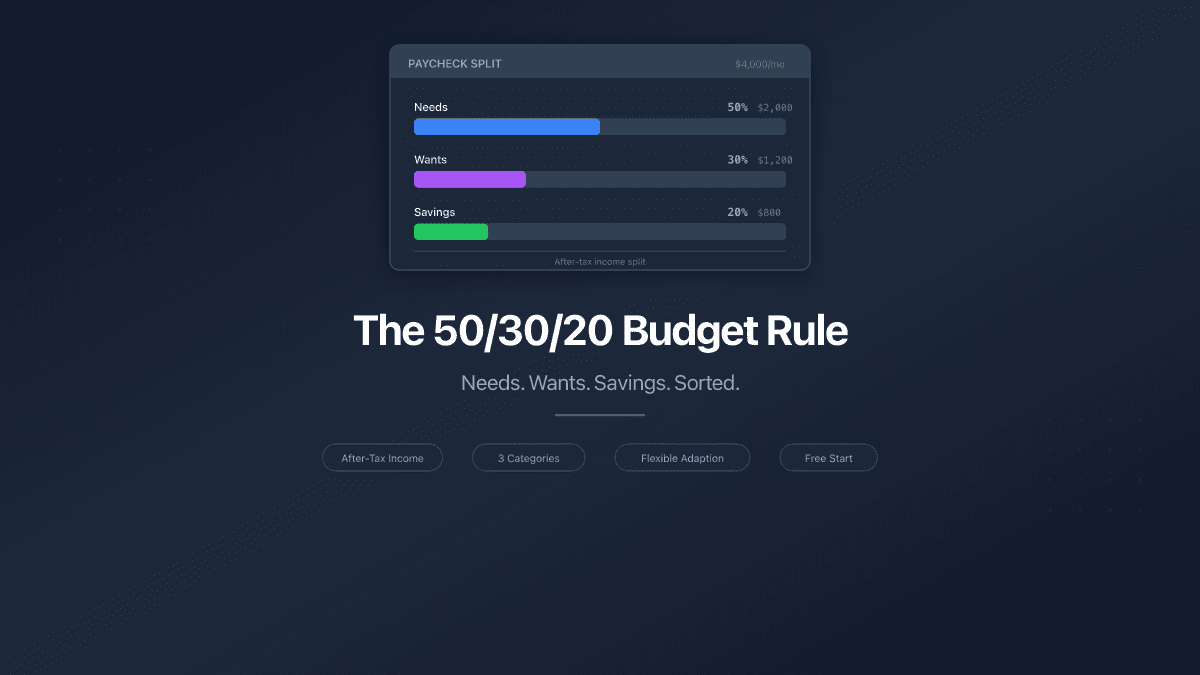

Правило 50/30/20 - як розподілити зарплату щоб вистачало на все

Правило 50/30/20 розподіляє дохід на потреби, бажання і заощадження. Як застосувати з українськими зарплатами та що робити, коли 50% не вистачає.

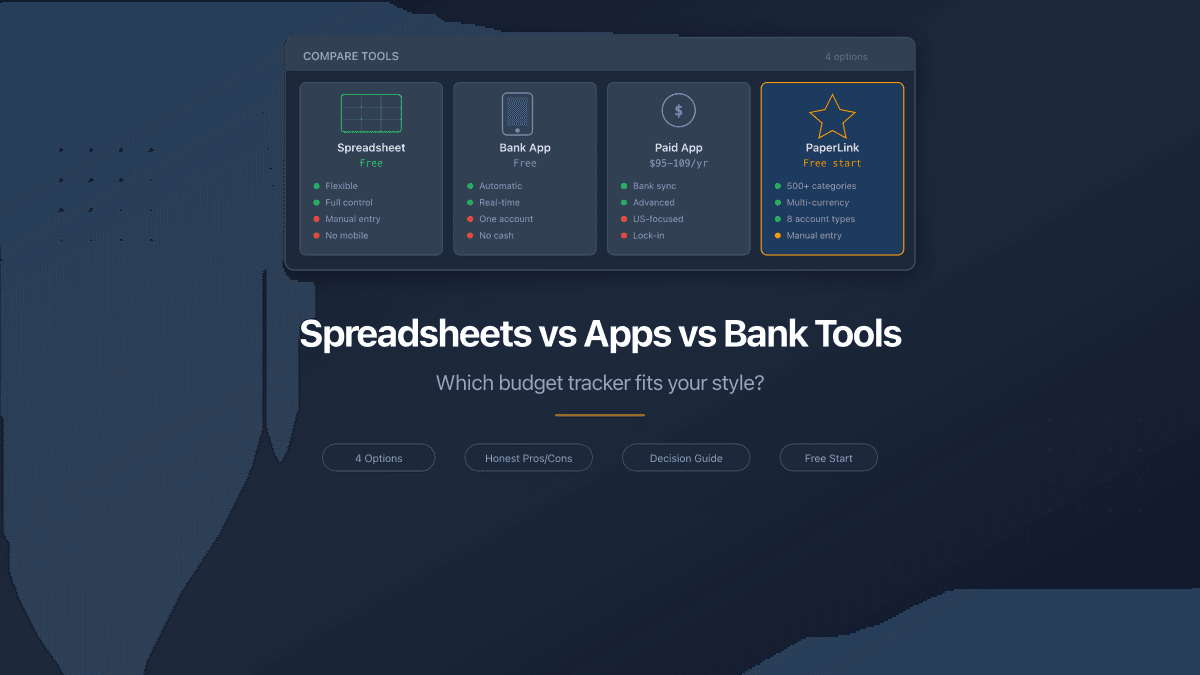

Monobank vs Excel vs веб-додатки - де краще вести бюджет у 2026

Monobank, Excel та спеціалізовані додатки для бюджету - чесне порівняння. Плюси, мінуси та що підходить саме вам у 2026 році.

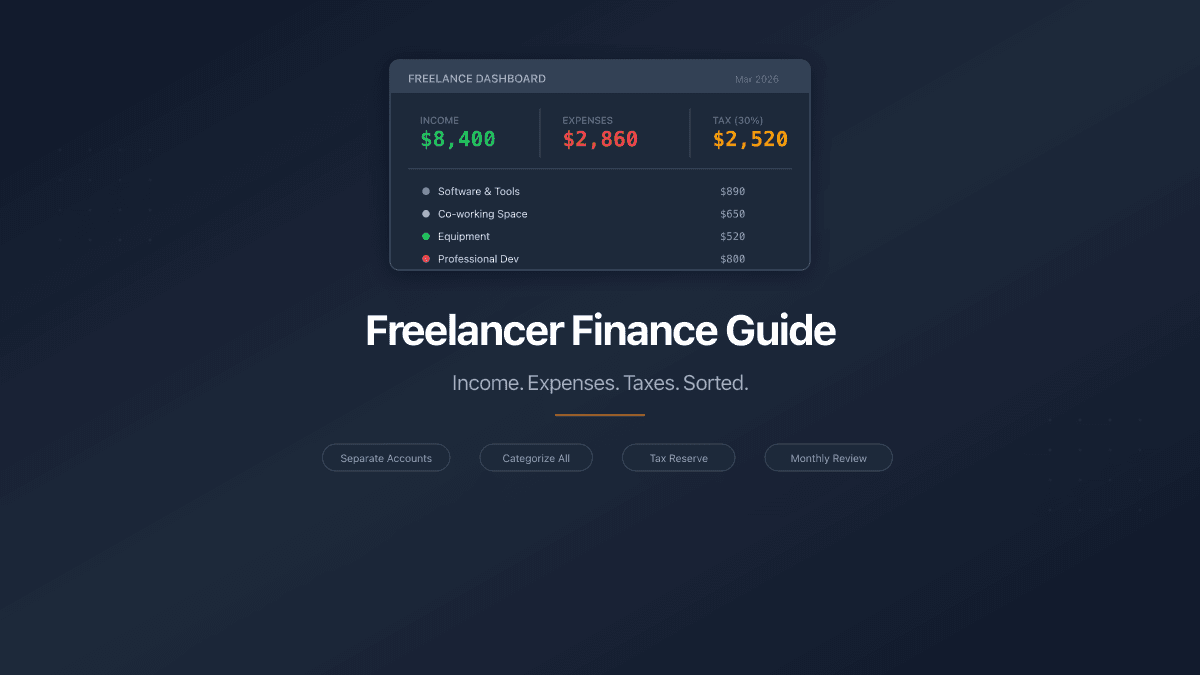

Фінанси для фрілансера - як вести облік доходів, витрат і не забути про податки

Практичний гайд з фінансів для фрілансера: окремі рахунки, категоризація витрат, правило 25-30% на податки, щомісячний огляд.