Правило 50/30/20 - як розподілити зарплату щоб вистачало на все

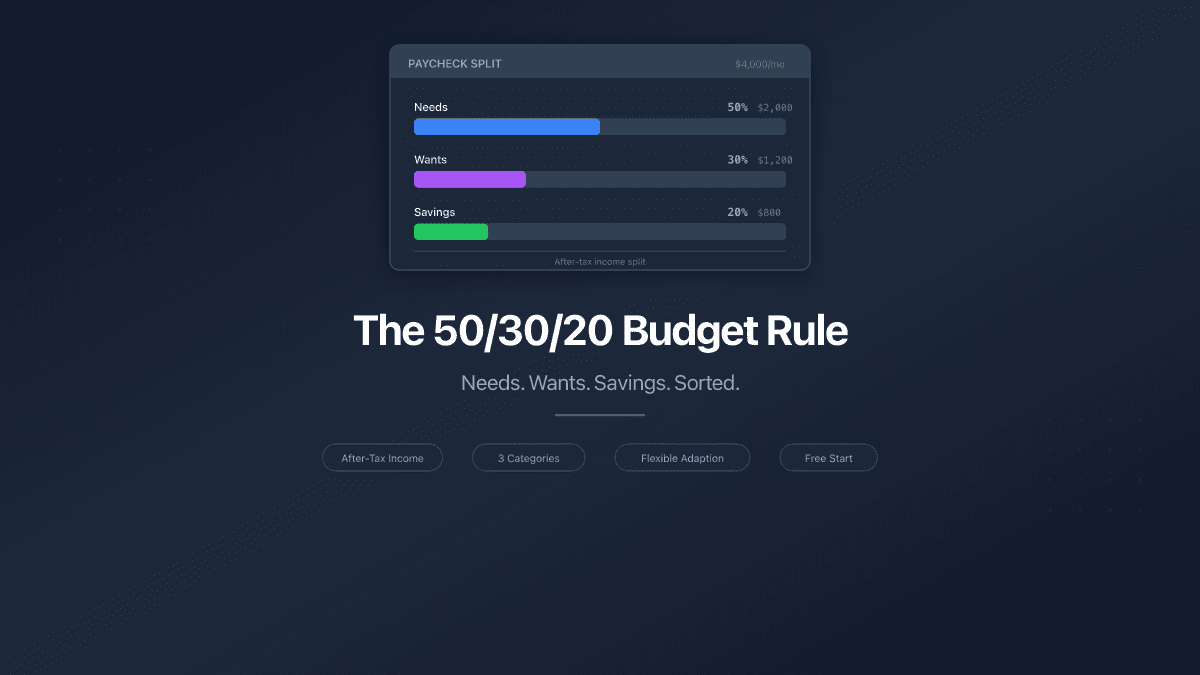

Правило 50/30/20 відповідає на питання, яке вбиває більшість бюджетів ще до старту: скільки і на що витрачати? Замість десятків категорій і ручного контролю кожної покупки, метод ділить ваш дохід після податків на три частини. П'ятдесят відсотків на потреби. Тридцять на бажання. Двадцять на заощадження та погашення боргів.

Сенаторка Елізабет Уоррен запропонувала цей підхід у книзі All Your Worth (2005), написаній разом з дочкою Амелією Уоррен Тягі. Два десятиліття потому це залишається найпопулярнішою стартовою точкою для особистого бюджетування - не тому що ідеальна, а тому що досить проста, щоб реально використовувати.

Як працює правило

Починайте з чистого доходу - суми, яка надходить на рахунок після податків. Для найманих працівників це зарплата на картці. Для ФОП - дохід мінус єдиний податок та ЄСВ.

Помножте цю суму на 0.50, 0.30 і 0.20. Це ваші три ліміти витрат.

Приклад на зарплату 40 000 грн:

| Категорія | Відсоток | Сума | Що сюди входить |

|---|---|---|---|

| Потреби | 50% | 20 000 грн | Оренда, комунальні, продукти, транспорт, страхування, мінімальні платежі по боргах |

| Бажання | 30% | 12 000 грн | Кафе, розваги, шопінг, підписки, хобі |

| Заощадження | 20% | 8 000 грн | Подушка безпеки, інвестиції, додаткові платежі по кредитах |

Правило працює на будь-якому рівні доходу. Заробляєте 25 000 грн? Потреби - 12 500. Заробляєте 80 000 грн? Потреби - 40 000. Відсотки масштабуються, дисципліна залишається.

50% - Потреби: що рахується, а що ні

Потреби - витрати, які не можна прибрати без серйозних наслідків. Не заплатиш оренду - втратиш житло. Не купиш продукти - не їстимеш. Не оплатиш страхування - одна подія може створити борги на роки.

Завжди потреби:

- Оренда або іпотека

- Комунальні послуги (електрика, вода, газ, інтернет)

- Продукти (їжа, яку ви готуєте вдома - не ресторани)

- Транспорт (паливо, проїзний, страхування авто, кредит за авто)

- Медичне страхування та необхідні ліки

- Мінімальні платежі по боргах

- Дитячий садок (якщо потрібен для роботи)

Ніколи не потреби (навіть якщо так здається):

- Стрімінгові сервіси

- Абонемент у спортзал

- Кафе та ресторани

- Преміум-тариф мобільного зв'язку

- Брендові продукти, коли є дешевші аналоги

Межа між потребами і бажаннями особиста, але тест простий: чи ваше життя функціонуватиме без цього? Якщо так - це бажання.

Продукти - потреба. Але різниця між звичайними макаронами за 35 грн і крафтовими за 120 грн - це бажання. Категорія "потреба", але конкретні покупки всередині неї можуть містити елемент бажання. Будьте чесні з собою, де проходить ця лінія.

30% - Бажання: витрати без провини

Бажання роблять життя приємним. Правило 50/30/20 не просить їх усунути - воно дає їм визначений бюджет, щоб ви могли витрачати без провини.

Типові бажання:

- Ресторани, кафе, доставка їжі

- Розваги (кіно, концерти, ігри, стрімінг)

- Шопінг понад базові потреби (одяг, який хочете, а не який потрібен)

- Хобі та спорт (зал, курси, обладнання)

- Подорожі та відпустки

- Підписки (стрімінг, додатки, журнали)

- Апгрейди (преміум-тариф, швидший інтернет, кращий телефон)

Тридцять відсотків звучать щедро, поки не порахуєш. На 40 000 грн доходу маєте 12 000 грн на бажання. Чотири походи до ресторану по 800 грн, два стрімінгових сервіси по 250 грн, спортзал за 1 500 грн, пара покупок одягу і поїздка на вихідні - і бюджет вичерпано швидше, ніж здавалось.

Саме тут трекінг важливий найбільше. Потреби передбачувані - оренда однакова щомісяця. Бажання коливаються і зростають непомітно.

20% - Заощадження та погашення боргів

Двадцять відсотків будують ваше фінансове майбутнє. Це гроші, що відділяють "зводжу кінці з кінцями" від "рухаюсь вперед."

Порядок пріоритетів:

- Подушка безпеки - три-шість місяців базових витрат. Це перше, бо без неї будь-яка несподіванка (ремонт авто, лікарня, втрата роботи) штовхає в борги.

- Високовідсоткові борги - кредитні картки, споживчі кредити понад 20% річних. Кожна гривня тут економить вам відсотки.

- Довгострокові заощадження - депозити, ОВДП, інвестиційні рахунки.

- Інші інвестиції - акції, фонди, накопичення на першу нерухомість.

Якщо у вас є дорогі борги, 20% атакують їх агресивно. Коли борги закриті, ті ж 20% переходять на заощадження та інвестиції. Звичка залишається - змінюється напрямок.

20% - це мінімум, не стеля. Якщо потреби коштують менше 50% доходу, перенаправте надлишок у заощадження, а не роздувайте бюджет бажань. Чим швидше побудуєте фінансову подушку, тим більше варіантів матимете.

Коли 50% не вистачає на потреби

Правило створювалось для середньостатистичного американського домогосподарства в 2005 році. Витрати на житло з тих пір значно зросли. У багатьох містах оренда сама по собі забирає 30-40% доходу, залишаючи мало простору для інших потреб у межах 50%.

Якщо потреби перевищують 50% - не кидайте бюджетування. Скоригуйте відсотки:

| Ситуація | Скоригований розподіл | Стратегія |

|---|---|---|

| Житло забирає 35%+ доходу | 60/20/20 | Менше бажань, зберегти заощадження |

| Дороге місто (Київ центр, Одеса) | 65/15/20 | Різко скоротити бажання, тримати заощадження |

| Період активних боргів | 50/20/30 | Гроші з бажань тимчасово на борги |

| Низький дохід, високі базові витрати | 70/20/10 | Заощаджувати що можна, збільшення доходу як пріоритет |

| Подвійний дохід, низька оренда | 40/30/30 | Прискорити заощадження та інвестиції |

Ключовий принцип: тримайте заощадження вище 10% за будь-яких обставин. Нижче цього ви не накопичуєте жодної подушки, і одна несподівана витрата створює боргову спіраль.

Якщо потреби стабільно перевищують 70% доходу - проблема структурна, а не в бюджетуванні. Подумайте, чи зміна житла, збільшення доходу або реструктуризація боргів дасть більше повітря, ніж ретельніший трекінг.

Як відстежувати розподіл на практиці

Правило марне без трекінгу. Потрібно знати, куди йде кожна гривня - не в теорії, а в реальних щомісячних витратах.

Крок 1: Налаштуйте три основні категорії.

В PaperLink створіть або використовуйте існуючі категорії, що відповідають трьом блокам. 100+ готових категорій вже покривають типові витрати - згрупуйте їх подумки на потреби, бажання і заощадження.

Крок 2: Записуйте кожну транзакцію.

Кожна покупка отримує категорію в момент запису. Автозаповнення PaperLink вчиться з ваших паттернів - після кількох записів "Сільпо" автоматично заповнюється як Продукти (потреби), "Netflix" - як Підписки (бажання).

Крок 3: Переглядайте щомісяця.

В кінці місяця відфільтруйте по категоріях і підсумуйте кожен блок. Порівняйте з цілями. Чи потреби залишились в межах 50%? Чи бажання не перевищили 30%? Чи заощадження дотягують до 20%?

Перший місяць - діагностичний. Не намагайтесь одразу досягти ідеальних відсотків. Спостерігайте, де ви реально знаходитесь, а потім коригуйте витрати протягом наступних двох-трьох місяців.

Повний гайд з ведення домашнього бюджету - з порівнянням методів 50/30/20, конвертів і бюджетування з нуля - в нашій основній статті.

FAQ

Правило використовує дохід до або після податків?

Після податків. Для найманих працівників - це зарплата, яку ви отримуєте на картку. Для ФОП на 3-й групі - дохід мінус 5% єдиного податку та ЄСВ.

Що робити, якщо не вдається заощаджувати 20%?

Починайте звідти, де ви є. Навіть 5% краще за 0%. Мета - побудувати звичку платити собі першому. З ростом доходу або зменшенням боргів поступово збільшуйте до 20%.

Чи працює правило для пар?

Так. Об'єднайте обидва доходи після податків і застосуйте правило до загального сімейного доходу. Часто це працює краще, ніж окремі бюджети, бо спільні витрати на житло стають меншою часткою сумарного доходу.

Мінімальні платежі по кредитах - це потреби чи заощадження?

Мінімальні платежі - потреби. Ви зобов'язані їх платити. Додаткові платежі понад мінімум йдуть у блок заощаджень/боргів. Ця різниця важлива: вона показує реальну ціну боргів - вони з'їдають ваш бюджет потреб.

Почніть розподіляти дохід

Правило 50/30/20 - не єдиний метод бюджетування, але найпростіший для старту. Три категорії. Три відсотки. Одна перевірка на місяць.

Створіть безкоштовний акаунт і налаштуйте категорії 50/30/20 за хвилину. Готові категорії витрат вже є - починайте відстежувати розподіл.

PaperLink - це більше ніж бюджет. Діліться комерційними пропозиціями, інвойсами та презентаціями з вбудованою аналітикою - бачте хто переглядав документи, які сторінки привернули увагу та скільки часу витратили на читання. Дізнайтесь більше про аналітику документів.

Пов'язані статті:

- Як вести домашній бюджет - повний гайд з методів бюджетування, категорій та інструментів

- Безкоштовний трекер витрат - вбудований трекер витрат PaperLink

- Фінанси для фрілансера - бюджетування з нерегулярним доходом

Готові спробувати PaperLink?

Створюйте рахунки, діліться документами та керуйте бізнесом — усе в одному місці.

Схожі записи

Monobank vs Excel vs веб-додатки - де краще вести бюджет у 2026

Monobank, Excel та спеціалізовані додатки для бюджету - чесне порівняння. Плюси, мінуси та що підходить саме вам у 2026 році.

10 категорій витрат, які є у кожного - і як їх відстежувати

10 категорій витрат, які покривають 95% особистого бюджету. Типова частка кожної категорії, приклади витрат та один спосіб зменшити кожну статтю.

Фінанси для фрілансера - як вести облік доходів, витрат і не забути про податки

Практичний гайд з фінансів для фрілансера: окремі рахунки, категоризація витрат, правило 25-30% на податки, щомісячний огляд.